Educação financeira na prática: como aprender e aplicar o básico sem complicação

Anúncios

A educação financeira é uma habilidade essencial para o indivíduo moderno. Contudo, apesar de sua importância, muitas pessoas ainda se sentem perdidas ao tentar entender seus conceitos básicos e aplicá-los na rotina cotidiana. O cenário global atual reforça essa relevância: segundo pesquisa do Instituto Brasileiro de Defesa do Consumidor (Idec), cerca de 61% dos brasileiros não têm controle das próprias finanças, o que resulta em endividamento elevado e pouco planejamento para o futuro. Para mudar esse quadro, é fundamental desmistificar a educação financeira e apresentar formas simples e práticas de aprender e aplicar seus princípios básicos.

Neste artigo, exploraremos como iniciar essa jornada sem complicações, trazendo exemplos práticos, dados relevantes e ferramentas úteis para que qualquer pessoa, independente do seu nível de conhecimento, consiga tomar decisões financeiras mais conscientes e eficientes. Além disso, apresentaremos comparativos e situações reais para consolidar o aprendizado.

Por que a educação financeira é essencial hoje?

Anúncios

Vivemos em uma época marcada por transformações econômicas rápidas, instabilidade nos mercados e aumento do custo de vida. Nesse contexto, a educação financeira surge como uma necessidade básica. Um estudo da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) revelou que países com maior índice de educação financeira apresentam populações com melhor qualidade de vida, menor índice de pobreza e maior capacidade de poupança.

No Brasil, a crise econômica, o desemprego e o acesso facilitado ao crédito estimulam o consumo descontrolado. Como resultado, a proporção de famílias endividadas no país ultrapassou 77% no início de 2024, segundo dados da Confederação Nacional do Comércio (CNC). Isso demonstra a urgência de buscar conhecimentos financeiros que possam ser aplicados de maneira prática e acessível por todos.

Dominar o básico da educação financeira permite que o indivíduo compreenda melhor suas receitas, gastos e investimentos, reduzindo riscos de endividamento e proporcionando maior estabilidade para o longo prazo.

Como aprender os fundamentos sem sobrecarregar

Uma das maiores barreiras para o aprendizado financeiro é a complexidade aparente. Termos técnicos, fórmulas e estratégias complicadas afastam quem deseja começar. No entanto, a base da educação financeira pode ser assimilada de forma simples, com foco em conceitos essenciais como orçamento, poupança e análise de crédito.

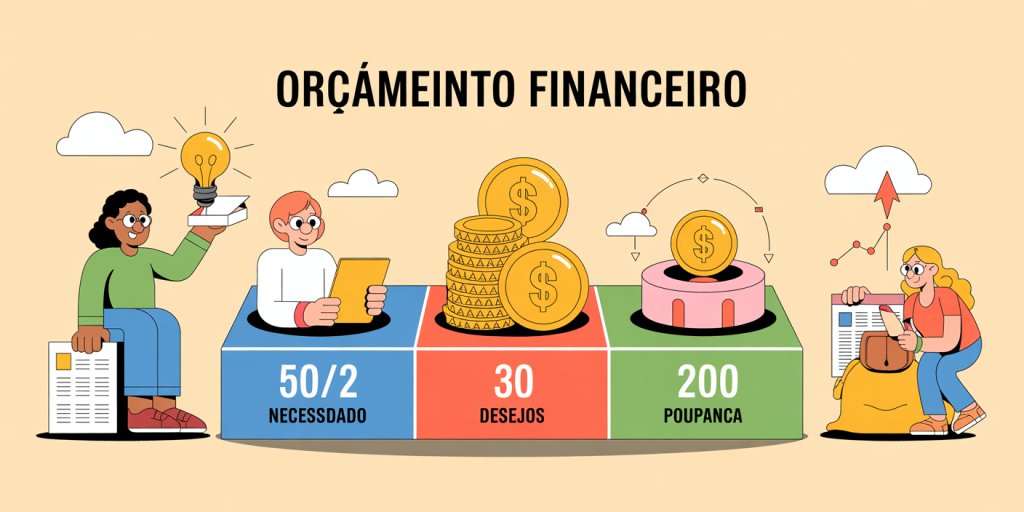

Para exemplificar, considere o método 50/30/20 de orçamento, que divide a renda líquida em três categorias principais: 50% para necessidades básicas, 30% para desejos pessoais e 20% para poupança e investimentos. Essa regra, proposta pela senadora americana Elizabeth Warren, é utilizada mundialmente como um guia inicial e fácil de seguir.

Além dessa técnica, existem aplicativos gratuitos, como GuiaBolso e Minhas Economias, que ajudam a controlar gastos no dia a dia, categorizar despesas e gerar gráficos visuais para entender melhor onde o dinheiro está sendo aplicado. A praticidade dessas ferramentas facilita o aprendizado e promove a disciplina financeira.

Outra dica é a leitura de conteúdos didáticos e confiáveis, como livros de autores renomados (ex.: “Pai Rico, Pai Pobre” de Robert Kiyosaki) e portais especializados com linguagem acessível que abordam finanças pessoais, investimentos e planejamento.

Aplicando o básico: controle de gastos e orçamento familiar

O primeiro passo para colocar a educação financeira em prática é estabelecer um controle rígido sobre as despesas. Muitas famílias não sabem exatamente para onde o dinheiro vai, o que dificulta identificar desperdícios ou hábitos nocivos ao orçamento.

Um exemplo real é o caso de Ana Paula, 35 anos, moradora de São Paulo. Antes de implementar um controle financeiro, ela enfrentava dificuldades para pagar as contas no final do mês e recorrer ao rotativo do cartão de crédito para cobrir despesas emergenciais. Após criar uma planilha simples com suas receitas e todas as despesas, Ana conseguiu identificar gastos supérfluos como assinaturas de serviços pouco usados e refeições frequentes fora de casa. Com ajuste dessas despesas, ela conseguiu economizar 15% da renda mensal, destinando esse valor para um fundo de emergência.

A tabela a seguir apresenta um modelo simplificado para auxiliar no planejamento familiar:

| Categoria | Percentual Médio | Valor estimado (R$) | Descrição |

|---|---|---|---|

| Moradia | 30% | 900 | Aluguel, condomínio, IPTU |

| Alimentação | 20% | 600 | Supermercado, lanches |

| Transporte | 10% | 300 | Combustível, transporte público |

| Saúde | 5% | 150 | Plano de saúde, medicamentos |

| Educação | 5% | 150 | Cursos, material escolar |

| Lazer e entretenimento | 10% | 300 | Cinema, restaurantes, assinaturas digitais |

| Poupança/Investimentos | 20% | 600 | Reserva financeira, aplicações |

| Total | 100% | 3.000 |

Seguir um controle similar ao exposto ajuda no equilíbrio financeiro e cria uma rotina de economia saudável.

Desenvolvendo o hábito da poupança e do fundo de emergência

A importância de uma reserva financeira é frequentemente enfatizada por especialistas. Segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), apenas 32% dos brasileiros possuem uma reserva financeira capaz de cobrir gastos por três meses, considerado o ideal para imprevistos.

Criar o hábito de poupar exige disciplina, mas não é algo inacessível. Pequenos depósitos mensais feitos automaticamente em contas separadas podem construir um fundo essencial para emergências, como perda de emprego, despesas médicas ou reparos domésticos.

Uma estratégia eficiente é o método do “pague-se primeiro”, que prioriza a poupança antes mesmo do planejamento dos gastos com lazer ou supérfluos. Por exemplo, ao receber um salário de R$ 3.000, destine R$ 600 diretamente para a poupança ou investimento antes de planejar despesas, evitando a tentação de gastar tudo.

Outro exemplo prático é o caso do José Carlos, 42 anos, que passou a economizar R$ 50 por semana. Em menos de um ano, acumulou R$ 2.600, valor suficiente para cobrir despesas inesperadas e evitar a necessidade de recorrer a empréstimos com juros elevados.

Entendendo crédito e evitando o endividamento excessivo

O uso consciente do crédito é um dos pilares da educação financeira. Embora o acesso facilitado a cartões e empréstimos possa parecer benéfico, o descontrole pode levar a uma bola de neve de dívidas com juros altos.

No Brasil, a taxa média de juros do cartão de crédito rotativo ultrapassa 300% ao ano, segundo o Banco Central. Isso torna elementar ter o controle do que se está tomando emprestado e quando é vantajoso recorrer a esse tipo de crédito.

Para utilizar o crédito com responsabilidade, uma boa prática é sempre planejar a compra e optar por pagar à vista quando possível. Caso precise parcelar, deve-se pesquisar as condições e evitar comprar além das reais possibilidades financeiras. Ferramentas online como calculadoras de juros auxiliam na simulação do custo total das dívidas.

Uma tabela comparativa entre formas comuns de crédito ajuda a visualizar melhor:

| Tipo de Crédito | Taxa média anual | Risco | Quando usar |

|---|---|---|---|

| Cartão de crédito rotativo | 300%+ | Alto (juros elevados) | Apenas emergências |

| Empréstimo pessoal | 40% a 80% | Médio | Necessidades planejadas |

| Crédito consignado | 20% a 30% | Baixo (desconto em folha) | Quando disponível e necessário |

| Financiamento bancário | 10% a 20% | Baixo a médio | Compra de bens duráveis |

Com esse conhecimento, o consumidor pode tomar decisões mais acertadas e evitar crises financeiras.

Investimentos básicos e iniciando o planejamento financeiro

A educação financeira não se limita a economizar dinheiro, mas também envolve aplicar recursos para garantir crescimento patrimonial. No entanto, o mercado financeiro pode parecer assustador para quem está iniciando.

Para descomplicar, a recomendação é começar por investimentos de baixo risco e alta liquidez, como a poupança, Tesouro Direto (títulos públicos) ou fundos conservadores. Esses produtos oferecem segurança e são acessíveis para a maioria dos brasileiros.

Por exemplo, o Tesouro Selic é um título do governo considerado seguro e que rende perto da taxa básica de juros, a Selic, atualmente em 13,75% ao ano (junho/2024). É ideal para quem deseja formar uma reserva de emergência com rendimento superior à poupança tradicional.

Ao iniciar os investimentos, é fundamental definir metas claras, como comprar um imóvel, fazer uma viagem ou garantir a aposentadoria. Essa prática ajuda a manter disciplina e foco.

Um caso ilustrativo é o da Maria Clara, 28 anos, que decidiu investir R$ 300 mensais no Tesouro Direto. Em cinco anos, com os juros compostos e aportes regulares, ela acumulou aproximadamente R$ 22.000, valor suficiente para dar entrada em um curso de especialização.

Olhando para o futuro: a evolução da educação financeira no Brasil

Com o avanço das tecnologias digitais e a crescente oferta de conteúdo educativo, a educação financeira tem ganhado espaço no dia a dia das pessoas. Plataformas digitais, cursos online gratuitos e instituições financeiras têm investido para deixar o conhecimento cada vez mais acessível.

Além disso, o governo e entes reguladores vêm implementando políticas públicas para estimular a educação financeira nas escolas e empresas. O Programa Nacional de Educação Financeira (Pronef), por exemplo, busca integrar conteúdos financeiros à base curricular da educação básica, preparando as novas gerações para lidar com dinheiro de forma consciente.

Outro fator promissor é o crescimento da chamada “fintechs” — empresas que oferecem serviços financeiros digitais com facilidade e baixo custo, ampliando o acesso a investimentos e crédito de forma mais transparente.

A perspectiva é que, com mais informação prática, ferramentas intuitivas e políticas inclusivas, a população brasileira caminhe para uma situação financeira mais saudável e segura, reduzindo o endividamento e promovendo o desenvolvimento econômico pessoal e coletivo.

Anúncios