Como Usar o Método Bola de Neve para Pagar Dívidas

Anúncios

Em meio a uma realidade econômica desafiadora, muitas pessoas encontram-se sobrecarregadas por dívidas acumuladas, dificultando o alcance da tranquilidade financeira. Para auxiliar nesse processo de recuperação, o método bola de neve tem se destacado como uma estratégia eficaz, simples e motivadora para quem busca quitar pendências de forma organizada e sustentável. Neste artigo, exploraremos detalhadamente como usar o método bola de neve para pagar dívidas, apresentando exemplos práticos, dados relevantes, tabelas comparativas e recomendações para potencializar seus resultados financeiros.

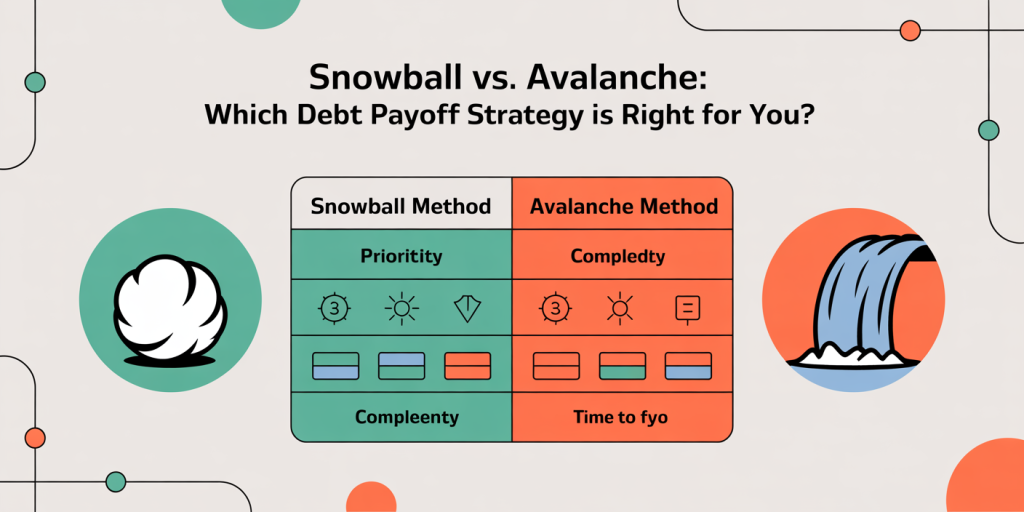

Tabela visual comparativa entre os métodos bola de neve e avalanche, destacando aspectos como prioridade, foco, complexidade e tempo para quitar dívidas, com ícones simples e cores contrastantes para facilitar a compreensão.

O Que é o Método Bola de Neve?

Anúncios

O método bola de neve é uma técnica de pagamento de dívidas que prioriza o pagamento das menores cobranças primeiro, independentemente da taxa de juros, e segue uma sequência crescente para as dívidas maiores. A ideia central é que, ao eliminar pequenas dívidas rapidamente, o devedor obtém um impulso psicológico positivo, que reforça a motivação para continuar o processo até que todas as dívidas sejam quitadas. Este método contrasta com outras formas, como o método avalanche, que por sua vez prioriza o pagamento das dívidas com maiores juros.

De acordo com dados da Experian Brasil (2023), cerca de 65% dos consumidores endividados encontram dificuldades principalmente pelo descontrole emocional e falta de planejamento adequado. Por isso, estratégias que combinam organização e motivação, como o bola de neve, são essenciais para o sucesso na quitação das dívidas.

Como Estruturar o Método Bola de Neve Passo a Passo

Implementar o método bola de neve começa com um levantamento detalhado das dívidas existentes. É fundamental listar cada débito, considerando valor total, taxa de juros, credor e o valor mínimo mensal a ser pago. Depois, a pessoa deve ordenar essa lista do menor valor para o maior, independentemente do custo financeiro do débito.

Cena de pessoa organizando suas dívidas em uma mesa com papéis, calculadora e laptop, mostrando uma lista de dívidas ordenadas do menor para o maior valor, representando o passo a passo do método bola de neve.

Após analisar essa lista, o próximo passo é destinar todos os recursos financeiros adicionais para pagamento da menor dívida, enquanto as demais recebem apenas o pagamento mínimo obrigatório para evitar multas ou aumento dos juros. Quando a dívida menor é paga, o valor que era destinado a ela é somado à parcela da próxima dívida em valor, formando a “bola de neve” que vai crescendo conforme as dívidas são eliminadas.

Ilustração de uma bola de neve crescendo enquanto rola colina feita de moedas e notas, simbolizando o crescimento dos pagamentos das dívidas no método bola de neve, com gráficos e ícones financeiros ao fundo.

Para exemplificar, considere um indivíduo com três dívidas: Cartão de Crédito (R$ 2.000), Empréstimo Pessoal (R$ 5.000) e Financiamento Estudantil (R$ 12.000). A ordem de pagamento adotada pelo método bola de neve seria: primeiro o Cartão de Crédito, depois Empréstimo Pessoal, e por último o Financiamento Estudantil. Durante o pagamento da primeira dívida, o valor mensal destinado a ela seria maior, já que os pagamentos mínimos das outras duas dívidas continuam sendo feitos para não gerar novas penalidades.

Vantagens da Simplicidade e Motivação

Uma das grandes vantagens do método bola de neve é sua simplicidade. Diferente de outras técnicas que demandam cálculos complexos sobre juros e taxas, o bola de neve é fácil de implementar, mesmo para pessoas com pouco conhecimento financeiro. Além disso, ao conseguir eliminar dívidas menores rapidamente, o indivíduo sente uma sensação de progresso, o que contribui para manter a disciplina.

Um estudo realizado pela Debt.org (2019) apontou que 70% das pessoas que aplicaram o método bola de neve relataram maior motivação para quitar dívidas em comparação com outros métodos. Essa associação de ganhos psicológicos ao planejamento financeiro é essencial para manter a consistência ao longo do tempo.

Diferenças Entre o Método Bola de Neve e o Método Avalanche

Para ajudar no entendimento mais claro, confira abaixo uma tabela comparativa entre o método bola de neve e o método avalanche, duas das estratégias mais comuns para o pagamento de dívidas:

| Aspecto | Método Bola de Neve | Método Avalanche |

|---|---|---|

| Ordem de Prioridade | Dívidas com menor saldo primeiro | Dívidas com maior taxa de juros primeiro |

| Foco | Motivação e progressão psicológica | Economia financeira, menor custo total com juros |

| Complexidade | Baixa, fácil de entender | Moderada, exige conhecimento sobre taxas e juros |

| Tempo para quitar dívida | Geralmente mais longo devido a priorização de saldo | Geralmente mais curto, minimiza pagamento de juros |

| Recomendado para | Pessoas com dificuldade de manter disciplina | Consumidores com conhecimento financeiro e foco em economia |

| Exemplo de aplicação | Quitar uma pequena dívida de R$ 500 antes de dívidas maiores | Pagar dívida com 15% ao mês antes de dívida com 5% ao mês |

Como pode ser visto, o método bola de neve oferece a vantagem da simplicidade e do estímulo emocional, enquanto o método avalanche tende a economizar dinheiro pagando primeiro as dívidas que oneram mais, pelo alto percentual de juros. O ideal é que cada pessoa avalie qual das duas estratégias se encaixa melhor em seu perfil.

Exemplos Práticos de Aplicação do Método Bola de Neve

Para compreender melhor o funcionamento do método bola de neve, vamos analisar dois casos reais:

Caso 1: João e suas Dívidas no Cartão de Crédito

João, um trabalhador autônomo, acumulou dívidas em três cartões de crédito totalizando R$ 6.000. O mínimo mensal para pagamentos era R$ 300 por cartão. João optou por pagar inicialmente o cartão com menor saldo, R$ 1.200, destinando a ele R$ 1.200 mensais (soma do pagamento mínimo dos outros dois cartões mais uma quantia extra). Em seis meses, ele quitou o primeiro cartão e direcionou o valor total para o segundo.

Este processo motivou João a continuar firme no pagamento das obrigações, eliminando todas as dívidas em um período de 18 meses, sem contrair novas dívidas. A confiança gerada mostrou ser um elemento chave para a reorganização financeira.

Caso 2: Maria e as Dívidas Diversificadas

Maria possuía diferentes dívidas: um empréstimo pessoal de R$ 2.500, uma conta médica de R$ 1.000 e financiamento de um curso no valor de R$ 7.000. Seguindo o método bola de neve, Maria pagou sua conta médica primeiro, ainda que o empréstimo pessoal tivesse juros mais altos. Após quitar a dívida mais baixa em 4 meses, ela reuniu o valor utilizado para o pagamento e focou no empréstimo personal, reduzindo significativamente a dívida em menos de um ano.

Este exemplo reforça o papel do método na organização de dívidas díspares e na manutenção do foco para liquidação.

Potenciais Desafios e Como Superá-los

Apesar das vantagens, o método bola de neve pode enfrentar alguns obstáculos que precisam ser bem gerenciados para garantir sucesso a longo prazo. Um dos maiores desafios é o custo financeiro final que pode ser maior, já que dívidas com juros mais altos são deixadas de lado inicialmente. Isso leva a um aumento do saldo original ao longo do tempo, podendo impactar o valor total pago.

Para compensar esse fato, recomenda-se que o devedor busque negociações junto aos credores, visando redução de juros ou parcelamento facilitado. Além disso, acompanhar o orçamento pessoal rigorosamente e destinar a maior soma possível para o pagamento das dívidas acelera o processo e minimiza os impactos financeiros.

Outro desafio é manter a disciplina financeira para evitar o efeito “bola de neve” negativo, ou seja, a contratação de novas dívidas durante o pagamento das atuais. O ideal é que o devedor redirecione seus hábitos de consumo, evitando gastos supérfluos e criando uma reserva emergencial para minimizar os riscos.

Ferramentas e Recursos para Facilitar o Método Bola de Neve

Atualmente, existem diversas ferramentas e aplicativos que ajudam a organizar o pagamento das dívidas usando o método bola de neve. Plataformas como o “Quero Quitar Dívidas” e “Gerencianet” disponibilizam recursos gratuitos para cadastrar dívidas, controlar pagamentos e emitir relatórios de progresso.

Além dos aplicativos, planilhas financeiras também são excelentes aliados. A tabela a seguir ilustra um modelo simples para controle mensal de dívidas com o método bola de neve:

| Dívida | Saldo Inicial | Pagamento Mínimo | Pagamento Extra | Saldo Após Pagamento |

|---|---|---|---|---|

| Conta Médica | R$ 1.000 | R$ 100 | R$ 300 | R$ 600 |

| Empréstimo Pessoal | R$ 2.500 | R$ 250 | R$ 100 | R$ 2.150 |

| Financiamento Curso | R$ 7.000 | R$ 350 | R$ 0 | R$ 6.650 |

Neste modelo, o pagamento extra concentra-se primeiramente na menor dívida para acelerar sua quitação.

Perspectivas Futuras para Quem Adota o Método Bola de Neve

O uso do método bola de neve, aliado a hábitos financeiros saudáveis, abre caminho para a construção de um futuro financeiro mais sólido e tranquilo. A gradual eliminação das dívidas permite que os indivíduos retomem o controle sobre suas finanças, possibilitando a acumulação de poupança, investimentos e prevenção contra futuras crises financeiras.

Estudos apontam que pessoas que conseguem quitar dívidas utilizando métodos estruturados possuem maior probabilidade de manter educação financeira a longo prazo. Segundo pesquisa da Serasa Experian (2022), consumidores que regularizaram suas dívidas exibem 40% mais chance de se envolver em investimentos e planejamentos financeiros eficazes.

No futuro, com o avanço da tecnologia e o maior acesso a plataformas digitais de educação financeira, a disseminação do conhecimento sobre métodos como o bola de neve será importante para a redução do endividamento estrutural no país. Para o devedor, é fundamental continuar a educação financeira pós-quitação para evitar recaídas.

Por fim, a busca por soluções integradas, que envolvam planejamento, renegociação de dívidas e reforço da psicologia motivacional, contribuirá para que o método bola de neve siga sendo uma estratégia valiosa para quem quer transformar dívidas em liberdade financeira.

Anúncios