Como Fazer um Orçamento com Renda Irregular

Anúncios

Lidar com uma renda irregular é um desafio comum para freelancers, profissionais autônomos, vendedores por comissão e pessoas que trabalham com projetos esporádicos. Diferente daqueles que recebem um salário fixo mensalmente, esses profissionais enfrentam a dificuldade de planejar suas finanças, pois os valores e datas de recebimento podem variar bastante. Fazer um orçamento eficiente nessa situação é fundamental para garantir estabilidade financeira, evitar endividamento e criar reservas para imprevistos.

Freelancer analisando finanças com gráficos e planilhas, cercado por símbolos de renda variável e categorias de despesas (essenciais, variáveis e supérfluas).

Neste artigo, vamos explorar estratégias práticas para construir um orçamento adaptado à renda variável, sempre com base em dados reais e exemplos aplicáveis. Também traremos orientações sobre como organizar gastos essenciais e discricionários, além de como montar um fundo de emergência e planejar o futuro financeiro mesmo com incertezas no fluxo de caixa.

Anúncios

O Desafio da Renda Variável no Planejamento Financeiro

Ter um orçamento equilibrado depende principalmente da previsibilidade da entrada de dinheiro. Com um salário fixo, é possível planejar despesas exatas para cada mês, ajustar o lazer e as compras ao limite definido. Porém, quem recebe de forma irregular precisa lidar com oscilações que podem afetar desde o pagamento de contas essenciais até a realização de sonhos, como a compra de uma casa ou a aposentadoria.

Para ilustrar, um estudo da Fundação Getúlio Vargas (FGV) em 2021 apontou que mais de 30% da força de trabalho brasileira está em alguma modalidade de emprego informal ou renda por conta própria. Isso demonstra a relevância do tema, pois grande parte da população enfrenta o dilema de administrar finanças sem um valor fixo mensal. A falta de planejamento nestes casos é um dos principais motivos de endividamento e baixa poupança para emergências.

Reconhecer que a renda não é estável é o primeiro passo para mudar a abordagem. Em vez de tentar prever valores exatos, o ideal é trabalhar com médias, cenários possíveis e prioridades financeiras claras. Essa mentalidade facilita a criação de um orçamento mais flexível e realista, permitindo que as finanças se adaptem às variações do mês.

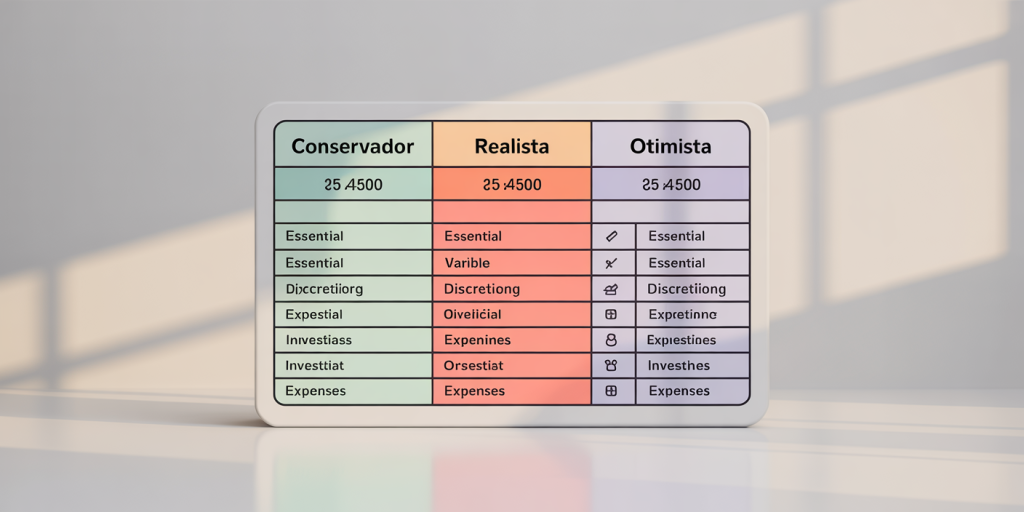

Três cenários de orçamento mensal (conservador, realista e otimista) representados visualmente em uma tabela moderna, com ícones para despesas essenciais, variáveis, supérfluas e investimentos.

Identificando a Média de Renda e Priorizando Despesas

O ponto inicial para quem tem renda variável é calcular a média dos ganhos nos últimos 6 a 12 meses. Ao somar todos os valores recebidos no período e dividir pelo número de meses, você terá uma base para estimar um valor médio mensal. Por exemplo, se um freelancer recebeu R$ 80.000 em um ano, a média será de aproximadamente R$ 6.667 por mês.

Com essa informação em mãos, o próximo passo é listar e classificar as despesas mensais em três categorias: essenciais, variáveis e supérfluas. Despesas essenciais: contas fixas e necessárias, como aluguel, alimentação, transporte, contas básicas (água, luz, internet) e saúde. Despesas variáveis: itens que podem variar, como supermercado, combustível, despesas médicas não regulares. Despesas supérfluas: lazer, viagens, compras não planejadas, entretenimento.

Ao priorizar as despesas essenciais, você garante a manutenção do básico mesmo em meses com renda mais baixa. Já as despesas variáveis podem ser controladas e ajustadas conforme o orçamento real daquele mês. As despesas supérfluas devem ser minimizadas ou eliminadas em situações financeiras apertadas.

Por exemplo, Luana é fotógrafa freelancer e percebeu que sua renda mensal varia entre R$ 3.000 a R$ 10.000. Ela calculou sua média mensal como R$ 5.500 e estabeleceu um orçamento mensal para cobrir suas despesas essenciais até R$ 4.000. Assim, quando recebe acima da média, ela pode investir ou guardar o excedente, mas quando recebe menos, sabe que o limite mínimo são R$ 4.000 para manter seu estilo de vida estável.

Criando um Fundo de Reserva para Estabilizar a Renda

Uma das estratégias financeiras mais importantes para quem tem renda irregular é formar um fundo de emergência ou reserva financeira. Este valor serve para cobrir meses em que a renda for menor do que o esperado ou para eventuais imprevistos, como despesas médicas, consertos emergenciais ou períodos de ausência de trabalho.

Fundo de emergência ilustrado como um cofre ou jarro transparente com moedas e notas, mostrando diferentes meses de cobertura financeira para renda irregular.

Idealmente, essa reserva deve cobrir entre 6 a 12 meses das despesas essenciais. Segundo o Banco Central do Brasil (dados de 2023), menos de 50% dos brasileiros possuem uma reserva financeira equivalente a pelo menos 3 meses de gastos básicos, o que reforça a importância de construir esse fundo.

Para começar, defina um valor alvo para a reserva e estabeleça depósitos mensais que não comprometam seu orçamento. Mesmo pequenas quantias, como R$ 300 por mês, ajudam a acumular a reserva ao longo do tempo. Além disso, mantenha esse dinheiro em aplicações financeiras de liquidez imediata, como Tesouro Selic, CDBs com liquidez diária ou fundos de investimento conservadores.

No caso prático, Marcos, um vendedor por comissão, estabelece todos os meses uma parte variável de sua renda para compor o fundo de reserva. Quando recebe valores altos, ele direciona até 50% do excedente para a poupança da reserva. Essa estratégia o ajudou a superar um período de três meses sem vendas, sem comprometer suas contas básicas.

Comparativo de Reservas Financeiras para Renda Irregular

| Meses de Cobertura | Valor Médio Mensal (R$) | Reserva Ideal (R$) |

|---|---|---|

| 3 meses | 4.000 | 12.000 |

| 6 meses | 4.000 | 24.000 |

| 9 meses | 4.000 | 36.000 |

| 12 meses | 4.000 | 48.000 |

Este quadro demonstra a relação direta entre o tempo de cobertura do fundo e o valor acumulado necessário para garantir maior tranquilidade financeira.

Ajustando o Orçamento Mensal com Cenários Variáveis

Para quem recebe uma renda irregular, criar diferentes cenários financeiros ajuda a manter o controle e antecipar decisões. O orçamento não deve ser um número fixo, mas um plano que acomode variações.

Uma boa prática é criar três orçamentos mensais baseados em diferentes níveis de receita: Orçamento conservador: baseado na renda mínima esperada. Prioriza somente as despesas essenciais. Orçamento realista: baseado na média da renda. Permite cobrir despesas essenciais e algumas variáveis. Orçamento otimista: baseado na melhor estimativa de receita. Permite incluir lazer, investimentos e compras planejadas.

José, que trabalha em projetos temporários com pagamento variável, criou essas três versões em uma planilha. Números de meses com baixa renda o ajudaram a identificar o que cortar e garantir a sobrevivência financeira, enquanto meses com melhores ganhos servem para poupar ou investir.

Exemplo prático do orçamento mensal com renda variável

| Categoria | Conservador (R$) | Realista (R$) | Otimista (R$) |

|---|---|---|---|

| Despesas essenciais | 3.000 | 3.000 | 3.000 |

| Despesas variáveis | 500 | 1.000 | 1.500 |

| Despesas supérfluas | 0 | 500 | 1.000 |

| Poupança/Investimentos | 0 | 500 | 1.500 |

| Total | 3.500 | 6.000 | 7.000 |

Este método promove a flexibilidade, fundamental para quem tem rendimentos incertos, evitando gastos além da capacidade.

Ferramentas e Métodos para Controlar a Renda e o Orçamento

A gestão financeira de quem tem renda variável pode ser facilitada com o uso de ferramentas digitais e métodos eficientes. Aplicativos de controle de despesas, planilhas customizadas e até mesmo consultoria financeira são aliados importantes.

Entre as ferramentas digitais, destacam-se: Organizadores financeiros pessoais: como Guiabolso, Mobills e Organizze, que permitem sincronizar contas bancárias, rastrear receitas e despesas, além de classificá-las. Planilhas personalizadas: criadas em Excel ou Google Sheets, permitem maior flexibilidade e personalização de cenários, inclusão de gráficos e projeções.

Um estudo da Associação Nacional de Executivos Financeiros (ANEF) mostra que usuários de ferramentas digitais conseguem reduzir em até 25% seus gastos supérfluos. No caso de renda variável, isso se traduz em maior controle sobre os meses com menor receita.

Além disso, o método 50-30-20 (destinar 50% para necessidades, 30% para desejos e 20% para poupança) pode ser adaptado para a realidade de renda variável. A chave está em utilizar a média de renda para definir esses percentuais e ajustar conforme os cenários descritos anteriormente.

Planejando o Futuro: Investimentos e Segurança Financeira

Mesmo com a renda instável, pensar no futuro é fundamental para garantir estabilidade e independência financeira. A aposentadoria, aquisição de bens e educação dos filhos são objetivos que devem estar no radar e no orçamento, ainda que de forma gradual.

Para isso, profissionais com renda irregular podem diversificar os investimentos de acordo com o perfil de risco e o tempo disponível. É importante separar um valor mensal, mesmo que pequeno, para aplicações de longo prazo, como planos de previdência privada, fundos multimercado ou ações.

Por exemplo, Ana, designer gráfica com rendimentos flutuantes, investe todo mês 10% da sua média mensal em fundos de previdência privada. Isso ajuda a construir um patrimônio para o futuro mesmo nos meses em que seu faturamento é mínimo.

Além disso, contratar seguros, como de vida e saúde, oferece proteção contra imprevistos, evitando que uma crise impacte fortemente as finanças pessoais.

Exemplo hipotético de investimento mensal com renda média variável

| Mês | Receita (R$) | Destinação para Investimentos (10%) (R$) | Investimentos acumulados (R$) |

|---|---|---|---|

| Janeiro | 5.000 | 500 | 500 |

| Fevereiro | 7.000 | 700 | 1.200 |

| Março | 4.000 | 400 | 1.600 |

| Abril | 6.500 | 650 | 2.250 |

Com disciplina, o investimento mesmo pequeno vai acumulando e contribuindo para a segurança financeira no médio e longo prazo.

Perspectivas Futuras: Tendências e Oportunidades para Administração Financeira com Renda Irregular

O avanço da tecnologia e o aumento do trabalho remoto e freelance trazem novas possibilidades para quem tem renda irregular. Plataformas financeiras cada vez mais sofisticadas, inteligência artificial para análise de dados pessoais e produtos financeiros customizados estão sendo desenvolvidos para atender essa demanda crescente.

Segundo a consultoria Deloitte, a economia gig (trabalho freelance e temporário) deve crescer 17% ao ano até 2030, o que reforça a importância do desenvolvimento de soluções financeiras que contemplem a instabilidade de ganhos.

Além disso, a educação financeira digital ganha força, com cursos, vídeos e comunidades focadas nos desafios desse público, promovendo acesso gratuito a conhecimento para melhorar o planejamento e a tomada de decisões.

Em paralelo, a popularização dos investimentos via celular e microinvestimentos muda o cenário, permitindo que o pequeno investidor com renda variável participe de mercados antes inacessíveis.

Em suma, o futuro reserva um ambiente cada vez mais favorável para que profissionais com renda irregular construam orçamentos inteligentes, garantindo não só a sobrevivência, mas também o crescimento patrimonial e a qualidade de vida.

—

Este artigo trouxe orientações detalhadas, exemplos reais e dados relevantes para quem deseja dominar o orçamento apesar da renda variável, um tema fundamental em um mercado de trabalho em constante transformação. Adaptar sua estratégia financeira à volatilidade dos ganhos é chave para o sucesso e a estabilidade futura.

Anúncios