Como Criar um Orçamento 50/30/20 que Realmente Funciona

Anúncios

A gestão financeira pessoal é um desafio para muitas pessoas no mundo contemporâneo, especialmente diante da complexidade das despesas diárias e da necessidade de poupança para objetivos futuros. Entre os métodos mais populares e eficazes para organizar finanças está o orçamento 50/30/20. Criado pela senadora americana Elizabeth Warren, este método propõe uma divisão simples da renda mensal em três categorias: necessidades, desejos e poupança ou pagamento de dívidas. Neste artigo, você aprenderá como criar um orçamento 50/30/20 que realmente funcione, utilizando exemplos práticos, dados atuais e análises comparativas para otimizar sua saúde financeira.

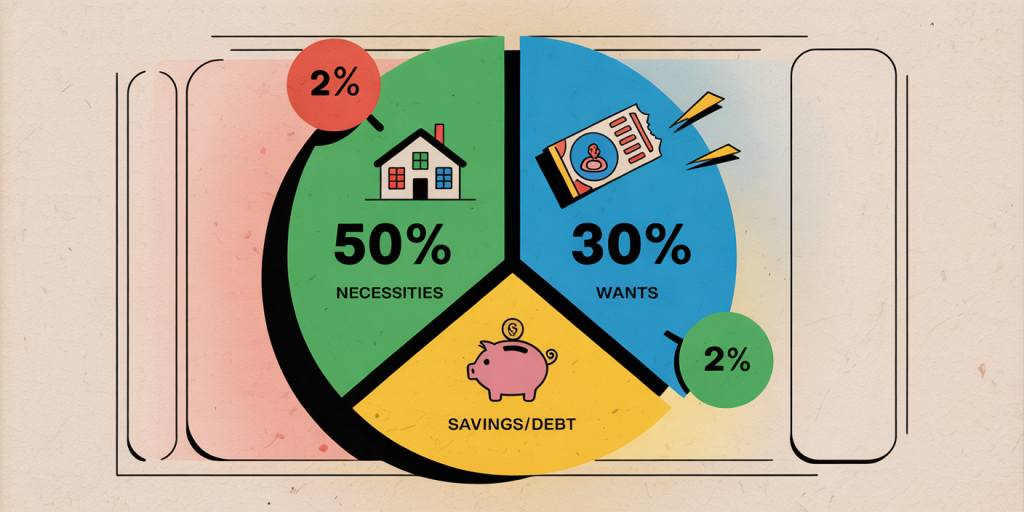

Ilustração de um gráfico circular colorido dividido em três partes representando o orçamento 50/30/20: 50% necessidades essenciais, 30% desejos pessoais e 20% poupança ou pagamento de dívidas, com ícones relacionados a cada categoria (casa, lazer, cofrinho).

O Conceito do Orçamento 50/30/20

Anúncios

O método do orçamento 50/30/20 é uma abordagem acessível para organizar suas finanças mensais de maneira equilibrada. A ideia central é reservar 50% da renda líquida para necessidades essenciais, como moradia, alimentação e transporte; 30% para desejos, ou seja, despesas não essenciais como lazer, viagens e compras; e 20% para poupança ou quitação de dívidas. Essa divisão permite um equilíbrio entre viver bem no presente e garantir segurança no futuro.

Além da simplicidade, o sucesso do modelo vem da flexibilidade. Pessoas que ganham rendas variáveis, freelancers ou mesmo quem tem um orçamento apertado podem adaptar as porcentagens, desde que mantenham a essência do controle sobre gastos fixos e variáveis. Estudos recentes indicam que cerca de 60% das pessoas que usam estratégias simples de orçamento, como o 50/30/20, relatam maior controle financeiro e redução do estresse relacionado a dinheiro, segundo pesquisa da National Endowment for Financial Education (NEFE, 2023).

Identificando Suas Necessidades e Desejos

O primeiro passo para criar um orçamento 50/30/20 eficiente é entender de forma clara o que configura uma necessidade e o que é um desejo em sua vida financeira. Necessidades são gastos obrigatórios e recorrentes que você deve ter para manter sua qualidade de vida básica, como aluguel, contas de energia, supermercado, transporte público e seguros. Já os desejos abrangem gastos menos essenciais, como assinatura de streaming, jantar em restaurante, roupas fora do trabalho e hobbies.

Um exemplo prático pode ajudar a esclarecer. Imagine um profissional que recebe um salário líquido mensal de R$ 4.000.00. Aplicando o método, ele reservará R$ 2.000 (50%) para necessidades, R$ 1.200 (30%) para desejos e R$ 800 (20%) para poupança ou pagamento de dívidas. Contudo, se ele identificar que está gastando R$ 2.500 só em necessidades, precisará ajustar essas despesas ou reduzir os desejos para manter o orçamento equilibrado.

Tabela 1: Exemplo Prático de Orçamento Mensal (R$ 4.000)

| Categoria | Percentual | Valor (R$) | Exemplos de Gastos |

|---|---|---|---|

| Necessidades | 50% | 2.000 | Aluguel, mercado, transporte, conta energia |

| Desejos | 30% | 1.200 | Streaming, restaurantes, lazer, roupas |

| Poupança / Dívidas | 20% | 800 | Reserva emergência, investimentos, pagamento cartão |

Como Controlar as Necessidades para Não Estourar o Orçamento

Muitas pessoas enfrentam dificuldade em controlar a parte de necessidades, pois algumas despesas podem variar bastante ao longo do mês. Portanto, criar um registro detalhado dessas despesas é fundamental. Usar aplicativos de finanças pessoais, como o Guiabolso ou o Mobills, pode ajudar a categorizar automaticamente os gastos e mostrar onde estão os maiores consumos.

É importante também revisar contratos e buscar redução em contas fixas, como planos de celular, internet e seguros. Por exemplo, renegociar o aluguel ou dividir moradia pode ser uma alternativa para reduzir gastos fixos mensais. Adicionalmente, a compra consciente no supermercado, priorizando marcas e produtos essenciais, pode gerar economia significativa na parte que muitos consideram imutável.

—

Maximizando a Reserva Financeira: A Poupança de 20%

Reservar 20% da renda para poupança ou pagamento de dívidas é um dos pilares para a estabilidade financeira. Essa parcela permite a formação de um fundo de emergência, investimentos para objetivos a médio e longo prazo, e amortização de dívidas que comprometem a saúde do orçamento.

Um estudo da Associação Brasileira de Educadores Financeiros (ABEF, 2022) mostra que brasileiros que mantêm pelo menos 20% da renda direcionada a poupança conseguem formar um fundo emergencial adequado em até dois anos, enquanto àqueles que economizam menos de 10% podem levar mais de cinco anos para alcançar segurança financeira. Isso comprova a eficiência da regra 50/30/20 para construção gradual de patrimônio.

Exemplo Real de Aplicação

Joana, uma assistente administrativa que ganha R$ 3.500 por mês, decidiu implementar o orçamento 50/30/20 para organizar suas finanças. Ela começou destinando os 20%, ou R$ 700, para um fundo de emergência. Após seis meses, acumulou R$ 4.200, equivalente a cerca de 1,2 vezes seu custo mensal básico, o que lhe deu mais tranquilidade em relação a imprevistos. Posteriormente, ela direcionou parte do valor para investir em fundos de renda fixa e pagar dívidas do cartão de crédito que tinham juros altos.

Equilibrando os Desejos sem Perder o Controle

Uma das maiores barreiras do orçamento pessoal é a disciplina para controlar os gastos que são classificados como “desejos”, que correspondem a 30% do orçamento no modelo 50/30/20. Muitas vezes, esses gastos podem sair do controle devido a impulsos, influências sociais e marketing agressivo.

Para manter esses gastos dentro do limite, é importante definir prioridades e buscar formas de lazer que se encaixem no orçamento estabelecido. Por exemplo, João Lucas, um analista de sistemas de 28 anos, substituiu o hábito frequente de jantar fora aos finais de semana por encontros em casa com amigos, reduzindo seus gastos de lazer em 40% e conseguindo assim investir mais na reserva financeira para uma viagem internacional que ele planeja há dois anos.

Além disso, o acompanhamento rigoroso dos gastos nesta categoria ajuda a evitar o efeito “goteira”, onde pequenas compras aparentemente inocentes podem somar valores expressivos no final do mês. Com isso, o orçamento 50/30/20 não só ajuda na economia, mas também promove uma mudança comportamental positiva, incentivando o consumo consciente.

Comparando o Orçamento 50/30/20 com Outros Modelos

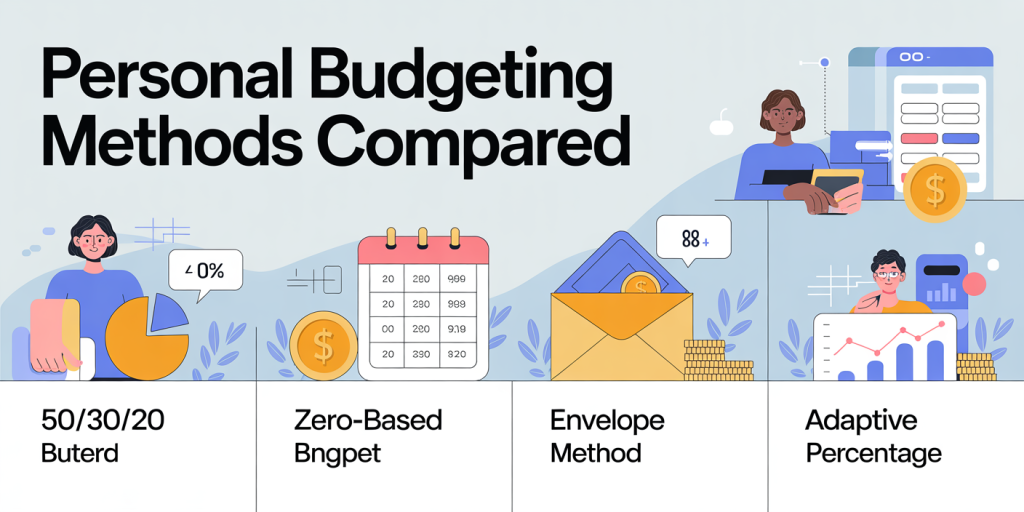

No mercado financeiro, existem diversos tipos de orçamento pessoal e familiar, como o método zero-based (orçamento base zero), o envelope, e o orçamento percentual adaptativo. É importante entender as vantagens do 50/30/20 em comparação.

Infográfico comparativo entre diferentes métodos de orçamento pessoal (50/30/20, base zero, envelope, percentual adaptativo) com ícones ilustrativos, vantagens e desvantagens destacados em uma tabela visualmente clara.

| Método | Vantagens | Desvantagens | Ideal para |

|---|---|---|---|

| Orçamento 50/30/20 | Simplicidade, flexibilidade, equilíbrio | Pode exigir ajustes em renda variável | Iniciantes e maioria dos perfis |

| Orçamento Base Zero | Controle total de cada centavo | Pode ser trabalhoso para manter diariamente | Quem deseja controle rigoroso |

| Método Envelope | Limite físico para gastos | Menos flexível, pode ser pouco prático | Quem tem dificuldades com parcelamento de cartão |

| Orçamento Percentual Adaptativo | Ajusta-se conforme renda e objetivos | Menos estruturado, pode ser confuso | Autônomos e renda variável |

Como se pode notar, o 50/30/20 é um método que combina facilidade de implementação com bons resultados para a maioria das pessoas, especialmente para aqueles que buscam um sistema prático e sustentável para o cotidiano financeiro.

Ferramentas para Implementar o Orçamento 50/30/20

A tecnologia hoje facilita consideravelmente o controle financeiro. Aplicativos gratuitos, como Organizze, Minhas Economias e até o Google Planilhas, podem ser configurados para o orçamento 50/30/20, oferecendo relatórios gráficos e alertas de gastos excessivos.

Cena realista de uma pessoa usando um aplicativo de controle financeiro no smartphone, com gráficos e categorias de despesas visíveis na tela, mostrando organização e planejamento do orçamento pessoal.

Outra prática recomendada é a revisão mensal. Reserve um momento a cada mês para analisar seus gastos reais em comparação com as porcentagens planejadas. Com essa rotina, você identifica desvios e pode ajustar os hábitos financeiros. Pessoas que fazem essa revisão mensalmente têm 35% mais chances de atingir seus objetivos financeiros anuais, conforme dados de estudo conduzido pela Fundação Getúlio Vargas (FGV, 2023).

Perspectivas Futuras: Orçamento 50/30/20 e a Nova Era Financeira

Com o avanço da digitalização financeira, o uso de inteligência artificial, big data e bancos digitais vem transformando a maneira como administramos nossas finanças pessoais. A tendência é que métodos como o 50/30/20 sejam ainda mais facilitados por sistemas que analisam automaticamente seus gastos, sugerem ajustes e personalizam seu orçamento com base em seu comportamento de consumo.

Além disso, a geração Z e os millennials trazem uma nova dinâmica para o consumo e poupança, priorizando experiências e saúde financeira como parte do bem-estar geral. Essa tendência fortalece o uso de orçamentos estruturados, pois promovem consciência e planejamento futuros, essenciais à luz das mudanças econômicas e sociais.

Ao mesmo tempo, é esperado que o orçamento 50/30/20 continue relevante, mas com adaptações para o cenário de alta inflação, rendas instáveis e novas formas de trabalho. Isso implica a necessidade de flexibilizar percentuais e criar agendas financeiras periódicas, contando com o suporte de consultores financeiros e tecnologias, para garantir que o método funcione na prática e ajude a construir estabilidade duradoura.

—

Este artigo abordou um guia claro para criar e manter um orçamento 50/30/20 funcional, com exemplos reais, dados recentes, dicas práticas e uma visão atualizada do futuro da gestão financeira pessoal. Ao aplicar os conceitos aqui apresentados, é possível não apenas equilibrar suas finanças, como também construir um caminho sustentável para a segurança e prosperidade.

Anúncios