Como renegociar dívidas diretamente com instituições financeiras

Anúncios

A inadimplência no Brasil é uma realidade que afeta milhões de pessoas. Segundo dados do Serasa Experian, em 2023 havia aproximadamente 63 milhões de consumidores com algum tipo de restrição de crédito, o que representa cerca de 30% da população adulta. Nesse cenário, a renegociação de dívidas aparece como uma solução viável para recuperar a saúde financeira e retomar o controle dos gastos. Entretanto, renegociar diretamente com instituições financeiras exige conhecimento e estratégia para obter condições favoráveis.

Renegociar dívida não significa apenas pagar menos, mas sim reorganizar as condições de pagamento, reduzindo juros, parcelando valores ou até quitando a dívida com descontos consideráveis. As instituições financeiras são, muitas vezes, parceiras nesse processo, pois também se beneficiam da recuperação de crédito. Assim, esse artigo explora as melhores práticas para renegociar dívidas diretamente com bancos, financeiras e outras entidades credoras, com o apoio de dados atuais, exemplos reais e dicas práticas.

Por que renegociar dívidas diretamente com a instituição financeira?

Anúncios

Renegociar diretamente com a instituição financeira tem vantagens claras. Além de cortar intermediários, o consumidor pode negociar condições exclusivas e personalizadas, de acordo com seu perfil e o valor da dívida. Muitas vezes, contatos via correspondentes bancários ou plataformas de terceiros oferecem ofertas padronizadas que não contemplam a realidade do devedor.

Por exemplo, um estudo realizado pelo Banco Central do Brasil revelou que 45% dos consumidores que renegociaram suas dívidas diretamente com bancos obtiveram descontos maiores e prazos mais longos para pagamento, se comparados a quem utilizou serviços de renegociação via intermediários. Em um caso prático, uma cliente que devia R$ 15 mil ao banco conseguiu reduzir a dívida para R$ 10 mil e parcelou em 12 vezes após negociar diretamente, enquanto outra, que optou por uma plataforma digital, teve prazos menores e desconto de apenas 10%.

Além disso, a negociação direta promove um canal de comunicação aberto, possibilitando esclarecer dúvidas, solicitar comprovantes e confirmar que os acordos ficaram registrados formalmente. Esse contato próximo é essencial para evitar fraudes ou condições desfavoráveis que podem piorar a situação.

Passos iniciais para uma negociação eficaz

Antes de contatar a instituição financeira, é fundamental organizar as informações sobre a dívida. Isso inclui valor original, valor atualizado, juros aplicados, encargos, e histórico de pagamentos. Muitos consumidores enfrentam dificuldades porque desconhecem ou possuem dados incorretos sobre seus débitos.

Um exemplo prático foi o caso de um consumidor em São Paulo que renegociou um empréstimo pessoal. Ao solicitar o extrato detalhado, percebeu que o banco havia cobrado juros acima do permitido pela taxa Selic vigente. Com essa informação, ele conseguiu rever as condições, reduzir os encargos e oferecer uma contraproposta justa ao banco.

O segundo passo é avaliar a capacidade real de pagamento. Para isso, é aconselhável elaborar um orçamento mensal com todas as receitas e despesas, identificando quanto pode ser comprometido na quitação das dívidas. Instituições financeiras costumam ser mais flexíveis quando percebem que o cliente possui um plano realista.

Além disso, pesquise as políticas de renegociação da instituição. Bancos e financeiras frequentemente possuem programas específicos para redução de juros e prazos, especialmente em momentos de crise econômica. Essas informações costumam estar disponíveis nos sites oficiais ou pelo atendimento ao cliente.

Como conduzir a negociação: dicas práticas e estratégias

Quando iniciar a conversa, seja educado e objetivo. Explique claramente sua situação financeira e mostre interesse em resolver o débito. Use dados concretos, como comprovantes de renda e gastos, para fundamentar sua proposta. Por exemplo, se você pode pagar um valor menor mensalmente, solicite ampliação do prazo para que a dívida seja quitada sem comprometer o orçamento.

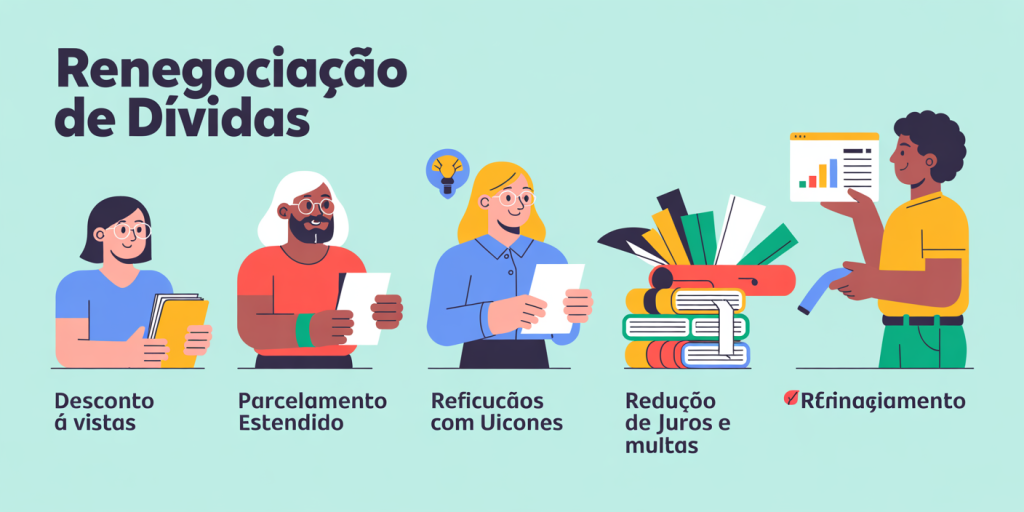

Durante a negociação, esteja atento às opções oferecidas. Algumas instituições apresentam modalidades como:

| Modalidade de Renegociação | Características | Vantagens | Aplicabilidade |

|---|---|---|---|

| Desconto para pagamento à vista | Redução do valor total da dívida | Economia imediata | Consumidores com recurso disponível |

| Parcelamento estendido | Aumento do prazo de pagamento | Menores parcelas mensais | Clientes com baixa liquidez |

| Redução de juros e multas | Corte ou diminuição de encargos | Redução significativa do custo | Dívidas com altos juros |

| Refinanciamento | Substituição da dívida por nova operação | Condições negociadas | Dívidas antigas ou vencidas |

Por exemplo, um consumidor que devia R$ 20 mil em cartão de crédito, com juros de 13% ao mês, conseguiu pagar R$ 14 mil em parcela única após negociar diretamente com o banco. Essa redução foi possível porque o banco preferiu receber diretamente e evitar a inadimplência longa.

Use também exemplos de boas práticas, como anotar nomes dos atendentes, horários da ligação, número do protocolo e conteúdos discutidos. Isso ajuda se for necessário recorrer a órgãos de defesa do consumidor, como o Procon ou o Banco Central.

Cuidados importantes durante a renegociação

Apesar de ser um processo aberto, é importante ter cautela com propostas muito tentadoras que não detalham condições por escrito. Exija sempre um documento formal com todos os termos acordados, inclusive prazos, valores, formas de pagamento e consequências do não cumprimento.

Um caso real notório envolveu uma cliente que renegociou uma dívida de R$ 8 mil com uma financeira, recebeu o acordo por telefone e efetuou o pagamento da primeira parcela. Contudo, o contrato não previa a exclusão do nome nos órgãos de proteção ao crédito, o que causou transtornos até ela exigir provisoriamente o cancelamento.

Além disso, evite aceitar ofertas que colocam o consumidor em situação financeira ainda pior, tais como novas linhas de crédito ou empréstimos com altas taxas. A negociação deve ter como objetivo principal sanar a dívida com condições viáveis e sustentáveis.

Também é fundamental manter o controle dos pagamentos após a renegociação. Use aplicativos de finanças ou lembretes para evitar atrasos, que podem reverberar em multas e reativação da dívida original.

Impacto da renegociação direta nas finanças pessoais e no mercado

Renegociar dívidas diretamente não só recupera o crédito do consumidor, como melhora indicadores macroeconômicos. A redução da inadimplência aumenta a confiança dos bancos em conceder novos créditos, movimentando a economia. Estudos indicam que consumidores que renegociam ativamente suas dívidas têm probabilidade 60% menor de se tornarem inadimplentes novamente em 12 meses.

Além disso, as instituições financeiras passaram a oferecer canais digitais para a renegociação direta, facilitando o acesso aos acordos e diminuindo o tempo de resposta. Dados da Federação Brasileira de Bancos (Febraban) apontam que 70% das operações de renegociação hoje são iniciadas via internet ou aplicativo móvel, tornando o processo mais transparente e acessível.

Um caso emblemático ocorreu durante a pandemia da Covid-19, quando o Banco do Brasil lançou um programa de renegociação para clientes impactados financeiramente, permitindo descontos de até 40% e parcelamento em até 48 meses. Isso ajudou milhares a evitarem a negativação e a recuperação do crédito ocorreu em menos de um ano para a maioria.

Perspectivas futuras: negociações mais ágeis e integradas

O futuro da renegociação de dívidas aponta para uma maior integração tecnológica entre consumidores e instituições financeiras. Ferramentas de inteligência artificial e big data prometem facilitar ainda mais a personalização dos acordos e prever a capacidade de pagamento do cliente em tempo real.

Além disso, com o avanço de legislações mais protetivas ao consumidor, espera-se maior transparência nos processos, reduzindo conflitos e aumentando a segurança nas negociações diretas. Plataformas públicas e privadas estão investindo em sistemas de conciliação automática, que agilizam a quitação de dívidas e a limpeza do nome no SPC/Serasa.

Por outro lado, a educação financeira continua sendo uma chave para evitar a recorrência da inadimplência. Iniciativas governamentais e privadas têm lançado cursos e conteúdos acessíveis para aprimorar o controle financeiro dos brasileiros, criando um cenário mais equilibrado e sustentável.

Em suma, renegociar dívidas diretamente com instituições financeiras é uma prática que exige preparo, paciência e conhecimento, mas que pode transformar negativação e endividamento em oportunidades reais de renovação financeira e retomada do crédito pessoal.

Anúncios