A Psicologia por Trás dos Gastos por Impulso

Anúncios

O comportamento de gastar dinheiro de forma impulsiva afeta milhões de pessoas ao redor do mundo. Esse fenômeno vai muito além do simples desejo de compra: envolve processos emocionais, cognitivos e sociais que interagem para influenciar decisões financeiras. Compreender a psicologia por trás dos gastos por impulso é fundamental para desenvolver estratégias que promovam o controle financeiro e o bem-estar emocional.

De acordo com uma pesquisa publicada pela American Psychological Association (APA) em 2022, cerca de 70% dos consumidores relatam ter comprado algo sem planejamento prévio pelo menos uma vez nos últimos seis meses. Esse dado evidencia a prevalência do comportamento impulsivo, que pode levar a consequências negativas como endividamento, estresse e arrependimento. Neste artigo, exploraremos os mecanismos psicológicos que levam a esses gastos, as influências externas, os impactos na vida do consumidor e as possíveis formas de gerenciamento desse comportamento.

Aspectos Cognitivos dos Gastos por Impulso

Anúncios

Os gastos por impulso estão fortemente ligados a processos cognitivos que envolvem a tomada rápida de decisões sem uma análise criteriosa dos custos e benefícios. O cérebro humano possui duas formas principais de processamento da informação: o Sistema 1, rápido e intuitivo, e o Sistema 2, lento e racional, conforme descrito por Daniel Kahneman, ganhador do Nobel de Economia.

Quando uma pessoa realiza uma compra por impulso, geralmente está agindo pelo Sistema 1, que é ativado por estímulos emocionais e imediatos, como a visão de um produto em promoção. Essa resposta pode ser desencadeada por gatilhos visuais, textuais ou até sociais. Por exemplo, uma oferta temporária com a frase “últimas unidades” ativa um senso de urgência que pode suprimir a análise racional e levar a uma decisão impulsiva.

Além disso, o fenômeno do “viés da recompensa imediata” explica que o cérebro valoriza mais os benefícios imediatos do que os custos futuros. Compras impulsivas são frequentemente associadas ao desejo de gratificação rápida, ignorando as consequências financeiras de médio e longo prazo. Um estudo da Universidade de Michigan demonstrou que indivíduos com maior propensão a buscar gratificação instantânea apresentam maior tendência a realizar gastos por impulso, especialmente em produtos não essenciais.

Influências Emocionais e Sociais no Comportamento de Compra

A emoção é um motor poderoso do comportamento impulsivo. Sentimentos como estresse, ansiedade, felicidade ou até tédio podem desencadear compras sem planejamento. O chamado “retail therapy”, ou terapia do consumo, é um exemplo comum: quando alguém enfrenta um momento emocional difícil, recorre às compras para obter uma sensação momentânea de alívio ou prazer.

Casos reais ilustram esse fenômeno. Mariana, 29 anos, relata que costuma comprar roupas e eletrônicos sempre que está estressada no trabalho. Ela reconhece que tais compras a animam temporariamente, mas depois sente culpa e preocupação com as finanças pessoais. Esse ciclo emocional reforça o comportamento impulsivo e pode acarretar problemas financeiros sérios.

Por outro lado, a influência social é outro aspecto determinante. As redes sociais e os anúncios online criam um ambiente propício para o consumo impulsivo. A pressão por pertencimento e a comparação social levam muitos consumidores a adquirirem bens que não planejavam. Segundo um relatório da Nielsen de 2023, 58% dos consumidores admitem que influenciadores digitais já impactaram suas decisões de compra, muitas vezes estimulando a impulsividade.

Tabela 1: Principais Gatilhos Emocionais e Sociais para Gastos por Impulso

| Gatilho | Descrição | Exemplo Prático |

|---|---|---|

| Estresse emocional | Compra para alívio temporário do estresse | Comprar doces ou roupas após um dia difícil no trabalho |

| Felicidade momentânea | Recompensa pessoal em momentos bons | Adquirir um presente auto-indulgente após uma promoção |

| Pressão social | Influência de amigos, familiares ou influenciadores | Comprar roupas ou gadgets para se encaixar em determinado grupo |

| Escassez percebida | Oferta limitada que aumenta urgência | Promoções do tipo “compre já, só hoje!” |

Impactos Financeiros e Psicossociais dos Gastos por Impulso

Embora a satisfação momentânea possa ser gratificante, o comportamento impulsivo de compra pode gerar consequências indesejadas a médio e longo prazo. Do ponto de vista financeiro, o impacto mais evidente é o aumento do endividamento. Dados do Serviço de Proteção ao Crédito (SPC Brasil) mostram que 42% dos consumidores que efetuam compras impulsivas acabam enfrentando dificuldades para pagar seus compromissos nos meses seguintes.

O endividamento pode acarretar não apenas problemas econômicos, mas também prejudicar a saúde mental. Uma pesquisa da Organização Mundial da Saúde (OMS) identificou que o estresse financeiro é um dos principais fatores que contribuem para o aumento da ansiedade, depressão e até problemas de relacionamento interpessoal. O ciclo vicioso em que o consumidor compra para aliviar o estresse, mas acaba gerando dívida e mais estresse, é um desafio frequente.

Além disso, o arrependimento pós-compra é uma realidade comum. Muitas pessoas experimentam o que é chamado de “buyer’s remorse”, um sentimento de culpa ou desconforto após a aquisição impulsiva. Esse impacto emocional pode levar a um comportamento compensatório, como a restrição severa de gastos subsequentes, ou até ao aumento do consumo impulsivo em busca de nova gratificação.

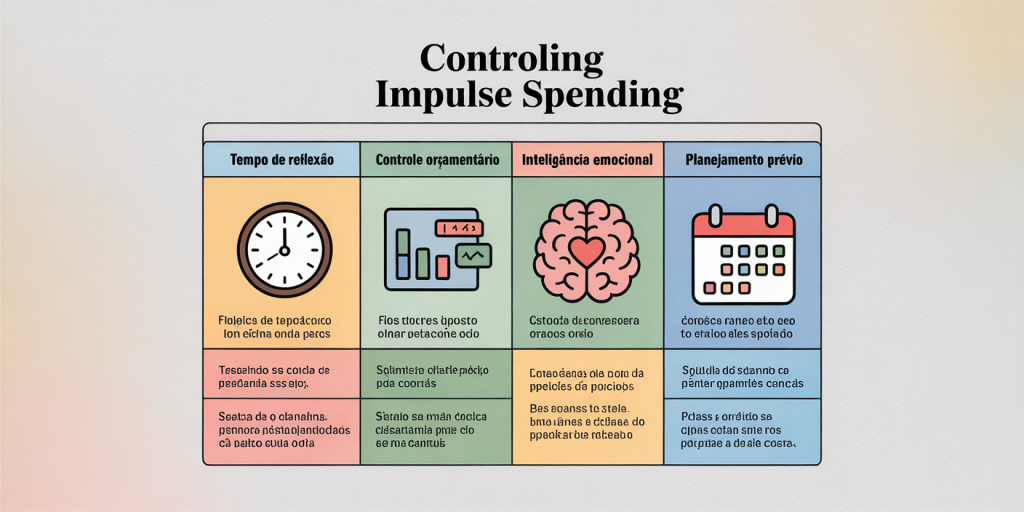

Estratégias Psicológicas para Controlar Gastos Impulsivos

Compreender os gatilhos psicológicos é o primeiro passo para desenvolver estratégias eficazes contra os gastos por impulso. Uma das técnicas recomendadas é o “tempo de reflexão”, que consiste em inserir um intervalo entre o desejo de compra e a ação efetiva, permitindo a ativação do Sistema 2 (racional).

Por exemplo, especialistas financeiros sugerem implementar uma regra de espera de 24 ou 48 horas para compras consideradas não essenciais. Essa estratégia foi adotada por Mariana, citada anteriormente, que percebeu uma redução significativa em seus gastos quando passou a aguardar um dia antes de concretizar qualquer compra não planejada.

Outra abordagem é o reforço de metas financeiras e de orçamento pessoal. O uso de aplicativos que monitoram gastos e definem limites pode ajudar a manter o foco racional. Dados da empresa de tecnologia financeira Nubank indicam que clientes que utilizam ferramentas de controle orçamentário apresentam uma redução de até 25% nas compras impulsivas.

Além disso, é importante trabalhar a inteligência emocional, desenvolvendo habilidades para reconhecer e gerenciar as emoções que levam ao consumo. Práticas como mindfulness podem ajudar o indivíduo a identificar sensações de estresse ou ansiedade e buscar alternativas saudáveis antes de recorrer ao ato de comprar.

Tabela 2: Técnicas para Reduzir Gastos por Impulso

| Técnica | Objetivo | Benefício Prático |

|---|---|---|

| Tempo de reflexão | Ativar o pensamento racional sobre a compra | Evitar decisões impulsivas e compra desnecessária |

| Controle orçamentário | Monitorar e limitar gastos | Aumentar a consciência financeira e evitar dívidas |

| Inteligência emocional | Identificar gatilhos emocionais | Gerenciar emoções sem recorrer ao consumo exagerado |

| Planejamento prévio | Definir metas e lista de compras | Promover foco em necessidades reais |

O Papel do Marketing e da Tecnologia nos Gastos por Impulso

Não se pode ignorar o papel que o marketing e a tecnologia desempenham no incentivo aos gastos impulsivos. Estratégias de vendas são desenhadas para estimular respostas emocionais rápidas e limitar o tempo de reflexão do consumidor. O uso de técnicas como ofertas relâmpago, descontos exclusivos e mensagens personalizadas têm comprovada eficácia para aumentar a impulsividade nas compras.

Na era digital, as plataformas de e-commerce e redes sociais utilizam algoritmos para personalizar anúncios com base no histórico de navegação e consumo, criando um ambiente virtual altamente persuasivo. Isso pode ser vantajoso para as empresas, mas acarreta riscos para o consumidor vulnerável.

Um estudo da Universidade de São Paulo (USP) em 2023 analisou como os supermercados online utilizam notificações push para impulsionar compras rápidas. Os resultados indicam que 45% dos usuários admitiram já ter comprado itens apenas porque receberam uma notificação imediata. Essa prática potencializa o impulso e pode resultar em gastos não planejados.

Portanto, a conscientização sobre essas técnicas de marketing é essencial para o consumidor. Saber identificar quando está sendo influenciado por estratégias persuasivas ajuda a retomar o controle da decisão de compra.

Perspectivas Futuras na Compreensão e Controle dos Gastos por Impulso

O futuro do estudo da psicologia dos gastos por impulso aponta para o aumento do uso da inteligência artificial e big data para entender o comportamento do consumidor de forma mais detalhada. Com a análise de dados comportamentais e emocionais, será possível desenhar intervenções personalizadas que auxiliem no controle dos impulsos financeiros.

Além disso, a educação financeira tende a ser incorporada de forma mais intensa nas escolas e programas sociais, promovendo desde cedo o desenvolvimento de habilidades para o consumo consciente. Um mercado crescente de aplicativos e serviços financeiros com foco em saúde mental e emocional também deve surgir, integrando suporte psicológico ao gerenciamento de finanças pessoais.

Outra tendência é o fortalecimento de políticas de proteção ao consumidor, que podem incluir regulamentações para limitar certas práticas de marketing agressivo, especialmente no ambiente online. Essa proteção será fundamental para diminuir os impactos negativos dos gastos impulsivos, especialmente em populações vulneráveis.

A pesquisa interdisciplinar entre psicologia, economia comportamental e tecnologia continuará sendo uma área-chave para entender e atender melhor as necessidades dos consumidores, fomentando hábitos mais saudáveis e sustentáveis de consumo.

—

Compreender a psicologia que impulsiona as compras não planejadas é o primeiro passo para transformar esse comportamento potencialmente prejudicial em escolhas financeiras conscientes. O equilíbrio entre emoção e razão, aliado ao uso inteligente de ferramentas tecnológicas e ao fortalecimento educacional, pode conduzir a um consumidor mais informado e seguro diante das inúmeras possibilidades de consumo no mundo moderno.

Anúncios